News - Events

Back to previous

Từ "dấu ấn Phương Đông" đến chiến lược tăng trưởng mới

Ngành ngân hàng đang bước vào chu kỳ phát triển mới, nơi quy mô không còn là lợi thế duy nhất. Công nghệ, dữ liệu, quản trị rủi ro và năng lực thực thi đang trở thành những yếu tố quyết định vị thế cạnh tranh của mỗi tổ chức tài chính. Trong bối cảnh đó, cột mốc 30 năm thành lập của Ngân hàng TMCP Phương Đông (HOSE: OCB) không chỉ là dịp nhìn lại hành trình đã qua mà còn là thời điểm sẵn sàng cho một giai đoạn tăng trưởng hoàn toàn mới.

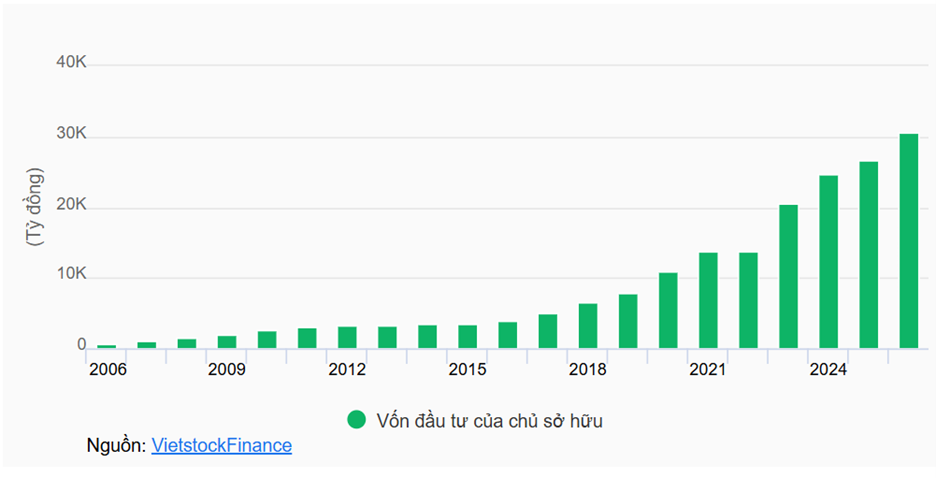

Thành lập năm 1996 với vốn điều lệ ban đầu chỉ 70 tỷ đồng, sau 3 thập niên đồng hành cùng sự phát triển của nền kinh tế, OCB đã trở thành ngân hàng có tốc độ tăng trưởng đáng chú ý trên thị trường.

Quá trình tăng vốn điều lệ của OCB

Giá trị lớn nhất mà OCB tích lũy sau 30 năm không chỉ nằm ở quy mô tài sản hay vốn điều lệ. Điều tạo nên bản sắc riêng của ngân hàng là năng lực duy trì đà tăng trưởng qua nhiều chu kỳ kinh tế khác nhau, tăng trưởng phải đi cùng an toàn, mở rộng quy mô nhưng không đánh đổi chất lượng.

Tốc độ tăng trưởng của OCB không đến từ những thương vụ M&A đình đám hay các cú nhảy vọt ngắn hạn. Thay vào đó, đây là kết quả của chiến lược được chuẩn bị nhiều năm trước, khi ngân hàng chủ động tái cấu trúc mô hình hoạt động, đầu tư cho quản trị rủi ro và lựa chọn các phân khúc khách hàng mục tiêu có khả năng tạo ra tăng trưởng bền vững.

OCB là một trong những ngân hàng đầu tiên hoàn thành Basel II theo chuẩn của Ngân hàng Nhà nước, đồng thời áp dụng thành công Basel III trong quản lý thanh khoản sớm nhất tại Việt Nam. Chính nền tảng này đã giúp ngân hàng duy trì khả năng thích ứng trước những thay đổi của môi trường kinh doanh và tạo tiền đề cho giai đoạn tăng trưởng tiếp theo.

Giai đoạn 2015-2025, tốc độ tăng trưởng tín dụng bình quân của OCB thuộc nhóm cao nhất hệ thống, trung bình đạt 22% mỗi năm. Tổng tài sản của OCB từ mức 49,500 tỷ đồng lên hơn 320,000 tỷ đồng vào cuối năm 2025. Vốn chủ sở hữu tăng hơn 8 lần trong cùng giai đoạn.

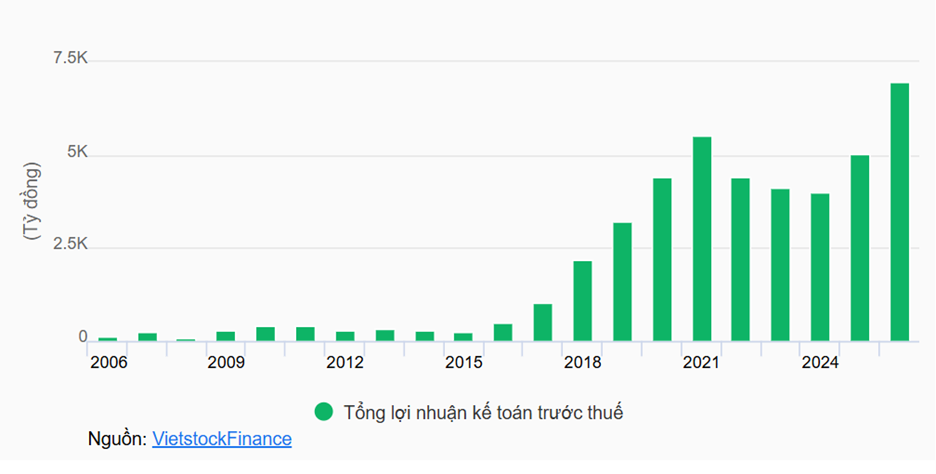

Lợi nhuận trước thuế của OCB đã tăng từ khoảng 267 tỷ đồng ở năm 2015 lên trên 5,000 tỷ đồng vào năm 2025. Đây chính là điểm tựa vững chắc để ngân hàng tự tin bước vào chu kỳ bứt phá mới.

Kết quả kinh doanh của OCB

Quan trọng hơn, kết quả này đã cho thấy khả năng thích nghi linh hoạt nhằm duy trì tốt hiệu quả hoạt động của OCB trong một môi trường kinh doanh ngày càng cạnh tranh và phức tạp.

Nếu như trước đây, hiệu quả hoạt động của một ngân hàng thường được đo bằng tốc độ mở rộng mạng lưới, tăng trưởng tín dụng và quy mô tài sản, thì hiện nay, thực tế đang có sự chuyển đổi và tác động mạnh mẽ bởi yếu tố năng suất. Đây cũng là một trong những góc nhìn đáng chú ý mà Quyền Tổng Giám đốc Chris Shayan mang đến cho OCB.

Bài toán của các tổ chức tài chính hiện nay không còn là sở hữu thêm nguồn lực mà là khai thác hiệu quả hơn nguồn lực hiện có. Trong thế giới mà công nghệ ngày càng phát triển, lợi thế cạnh tranh sẽ thuộc về những tổ chức biết kết hợp dữ liệu, công nghệ, con người để tạo ra năng suất vượt trội và cách tiếp cận này đang tạo nên sự dịch chuyển đáng chú ý trong chiến lược phát triển của OCB.

Thay vì xem công nghệ là đích đến, ngân hàng đang xem công nghệ như một công cụ để tạo ra kết quả kinh doanh có thể đo lường được. Mỗi khoản đầu tư công nghệ đều phải trả lời được câu hỏi: Tác động như thế nào đến tăng trưởng doanh thu, hiệu quả vận hành, chất lượng dịch vụ hay khả năng sinh lời. Đó cũng là lý do OCB đang thúc đẩy mạnh mẽ quá trình kết nối giữa kinh doanh, công nghệ, dữ liệu và quản trị rủi ro thay vì vận hành theo các cấu trúc riêng biệt.

Ở mô hình mới, các đội ngũ liên chức năng (cross-functional teams) được kỳ vọng sẽ trở thành động lực giúp ngân hàng tăng tốc triển khai sáng kiến, rút ngắn thời gian đưa sản phẩm ra thị trường và nâng cao trải nghiệm khách hàng.

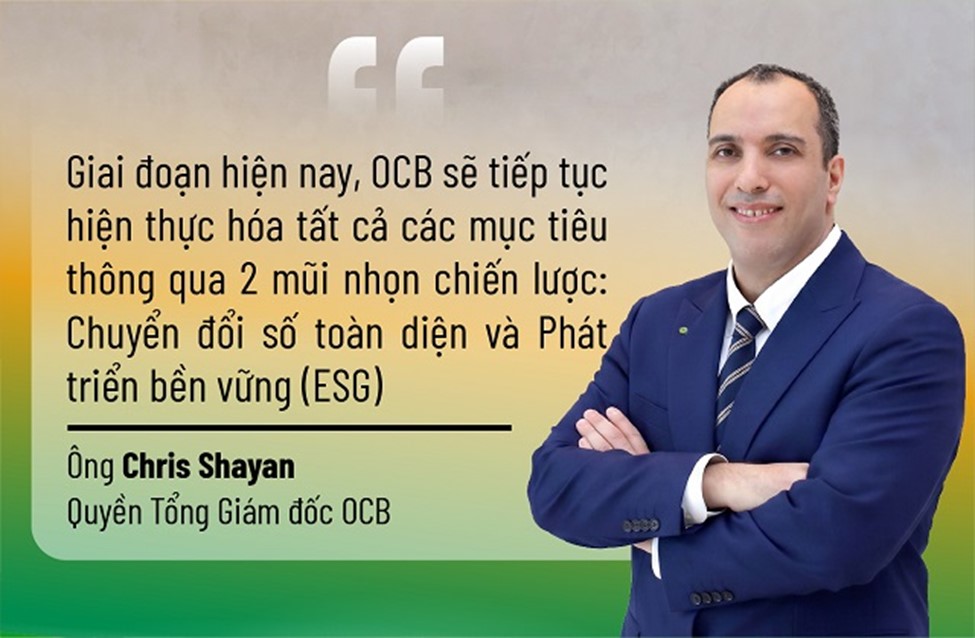

"Sau hành trình 30 năm xây dựng và phát triển, OCB bước vào chu kỳ mới trong bối cảnh thị trường còn nhiều yếu tố bất định. Đứng trước những thách thức chung của ngành ngân hàng trong năm 2026, để OCB tiếp tục phát triển mạnh mẽ và bền vững, chúng tôi sẽ hiện thực hóa các mục tiêu thông qua 2 mũi nhọn chiến lược: Chuyển đổi số toàn diện và Phát triển bền vững (ESG)”, ông Chris Shayan - Quyền Tổng giám đốc OCB cho biết.

Thực tế, sự bùng nổ của trí tuệ nhân tạo (AI) đang tạo ra một trong những làn sóng thay đổi lớn nhất của ngành tài chính toàn cầu. Tại OCB, AI không được tiếp cận như một xu hướng công nghệ cần phải theo đuổi mà là công cụ nhằm giải quyết các bài toán kinh doanh cụ thể. Ngân hàng đã triển khai chương trình AI Sandbox trên toàn hệ thống, cho phép các đơn vị từ Tài chính, Pháp chế, Vận hành đến Kinh doanh thử nghiệm các mô hình ứng dụng AI trong môi trường kiểm soát. Mục tiêu của chương trình không phải là xây dựng thật nhiều sáng kiến AI mà để xác định đâu là những bài toán có thể tạo ra giá trị thực tế cho khách hàng và cho ngân hàng.

Xa hơn bài toán tự động hóa quy trình, OCB đang hướng tới việc sử dụng AI để nâng cao năng suất đội ngũ, cải thiện khả năng ra quyết định dựa trên dữ liệu và cá nhân hóa trải nghiệm khách hàng ở quy mô lớn.

Theo định hướng của Ban Điều hành, tương lai của ngân hàng không dừng ở việc phục vụ tốt từng phân khúc khách hàng như: Mass, Mass Affluent hay Affluent. Mục tiêu dài hạn là tiến tới khả năng cá nhân hóa ở cấp độ từng khách hàng. Điều này đồng nghĩa với việc dữ liệu, AI và phân tích hành vi sẽ ngày càng đóng vai trò trung tâm trong hoạt động kinh doanh tại OCB.

Một trong những thay đổi quan trọng nhất mà OCB đang theo đuổi là chuyển dịch từ mô hình ngân hàng xoay quanh sản phẩm sang mô hình ngân hàng xoay quanh khách hàng. Nếu trước đây trọng tâm là phát triển và phân phối sản phẩm thì hiện nay trọng tâm sẽ là thấu hiểu nhu cầu của từng khách hàng để cung cấp giải pháp phù hợp nhất vào đúng thời điểm, thông qua đúng kênh tương tác. Đây cũng được xem là nền tảng để gia tăng giá trị vòng đời khách hàng, cải thiện CASA, mở rộng nguồn thu dịch vụ và nâng cao hiệu quả sinh lời trong dài hạn.

Trong khi AI được xem là động cơ tăng trưởng của tương lai thì ESG đang đóng vai trò như hệ điều hành quản trị cho tăng trưởng bền vững. Tại OCB, ESG không dừng ở các cam kết phát triển bền vững mà đã trở thành một phần trong quy trình quản trị và cấp tín dụng. Các tiêu chí môi trường, xã hội và quản trị được tích hợp vào quá trình đánh giá rủi ro, giúp ngân hàng lựa chọn các lĩnh vực ưu tiên phù hợp với định hướng phát triển dài hạn. Hiện nay, tỷ lệ tín dụng xanh của OCB duy trì ở mức cao hơn đáng kể so với mặt bằng chung của ngành. Riêng năm 2025, dư nợ tín dụng xanh chiếm khoảng 10.7% tổng dư nợ.

Song hành cùng đó là sự hỗ trợ từ các định chế tài chính quốc tế như IFC và DEG trong việc hoàn thiện khung quản trị ESG, tiếp cận các nguồn vốn dài hạn và thúc đẩy các chương trình tài chính bền vững. Dòng vốn này đang được ưu tiên cho các lĩnh vực như: Năng lượng tái tạo, công trình xanh, nông nghiệp công nghệ cao và kinh tế tuần hoàn. Về dài hạn, ESG sẽ giúp ngân hàng quản trị rủi ro tốt hơn và mở ra cơ hội tiếp cận các nguồn vốn chất lượng với chi phí cạnh tranh hơn.

Sau 30 năm phát triển, OCB đang bước vào giai đoạn mà bài toán không còn dừng lại ở việc tăng trưởng quy mô. Thay vào đó là xây dựng năng lực cạnh tranh cho những thập niên tiếp theo.

Lộ trình đến năm 2030, OCB sẽ vào Top 5 ngân hàng thương mại cổ phần về hiệu quả hoạt động và phát triển bền vững. Để hiện thực hóa tầm nhìn này, mô hình kinh doanh của OCB sẽ được nâng cấp theo chiều sâu dựa trên 3 trụ cột: (1) Số hóa mảng bán lẻ; (2) Trở thành đối tác tài chính toàn diện cho các chuỗi cung ứng, SME; và (3) Dẫn đầu thị trường về tài chính xanh.

OCB sẽ chuyển dịch từ việc cung cấp sản phẩm tín dụng đơn lẻ sang cung cấp giải pháp, chuyển hóa từ một ngân hàng độc lập trở thành nền tảng trung tâm tham gia sâu vào chuỗi giá trị của khách hàng. Cách tiếp cận này giúp ngân hàng chuyển từ tư duy lập kế hoạch ngắn hạn sang việc kiến tạo năng lực dài hạn, đồng thời tạo sự kết nối giữa mục tiêu tài chính, chiến lược khách hàng, quản trị rủi ro và phát triển nguồn nhân lực.

Khởi động cho chặng đường vươn tầm, kế hoạch kinh doanh năm 2026 được đặt ra đầy tham vọng với mục tiêu lợi nhuận 6,960 tỷ đồng (tăng 39% so với năm 2025). Động lực tăng trưởng này đến từ việc tối ưu hóa cả tín dụng lẫn doanh thu ngoài lãi.

Ngân hàng sẽ cơ cấu lại tài sản sinh lãi, tập trung vào các sản phẩm có lợi suất cao trong ngưỡng rủi ro cho phép để cải thiện biên lãi thuần (NIM), đồng thời mở rộng dòng vốn sang các lĩnh vực giàu dư địa như nông nghiệp, dịch vụ, công nghệ, FDI. Đặc biệt, trong bối cảnh trần tín dụng thận trọng, các mảng thu phí dịch vụ, tư vấn tài chính, quản trị dòng tiền và dịch vụ quản lý gia sản (Wealth Management) cho tệp khách hàng trung lưu, giàu có sẽ được thúc đẩy mạnh mẽ.

Và phía sau các chỉ tiêu tài chính sẽ là một chiến lược dài hạn: Xây dựng ngân hàng vận hành dựa trên dữ liệu, công nghệ.

Sau 30 năm, OCB không chỉ bước qua một cột mốc lịch sử mà đang bước vào chu kỳ cạnh tranh hoàn toàn mới của ngành ngân hàng. Nếu giai đoạn trước được định hình bởi quy mô và tăng trưởng tín dụng thì giai đoạn tiếp theo sẽ được quyết định bởi dữ liệu, AI, năng suất và khả năng phục vụ khách hàng.

Và chắc chắn, những nền tảng mà OCB đang đầu tư hôm nay sẽ là yếu tố quyết định vị thế của ngân hàng trong tương lai.