Về OCB

OCB hoàn thành nâng cấp và ban hành quy định mới về quản lý rủi ro Môi trường – Xã hội trong hoạt động cấp tín dụng

Quản lý rủi ro môi trường và xã hội (MT&XH) là chìa khóa quan trọng cho quản trị bền vững, đầu tư có trách nhiệm và phát triển bền vững tại Ngân hàng. Ngay từ năm 2012, OCB đã là một trong những NHTM đầu tiên ban hành Chính sách và Hệ thống quản lý rủi ro MT&XH làm cơ sở cho các hoạt động của Ngân hàng, hướng tới mục tiêu tăng trưởng xanh và bền vững. Để cập nhật, hoàn thiện các chính sách liên quan tuân thủ quy định luật pháp Quốc gia và các tiêu chuẩn của quốc tế về quản lý rủi ro MT&XH, OCB đã hoàn thành nâng cấp và ban hành Quy định mới về quản lý rủi ro MT&XH trong hoạt động cấp tín dụng (ESMS) có hiệu lực từ ngày 01/01/2025.

Đây là một bước tiến quan trọng của OCB trong việc hiện thực hóa mục tiêu trở thành Ngân hàng Xanh tiên phong tại Việt Nam, đem lại giá trị cho cổ đông, đối tác và khách hàng, hướng đến một tương lai xanh cho cộng đồng và đóng góp vào sự phát triển bền vững của xã hội.

Quy định mới được nâng cấp dựa trên nguyên tắc cập nhật và bổ sung các tiêu chuẩn quốc tế, trong đó có Bộ Tiêu chuẩn Hoạt động Môi trường và Xã hội của IFC (IFC PS), các quy định pháp luật hiện hành của Việt Nam, cùng với các quy định hiện hành của OCB về quản lý rủi ro MT&XH trong hoạt động cấp tín dụng. Quy định mới với nhiều điều chỉnh, cải tiến quan trọng, bao gồm:

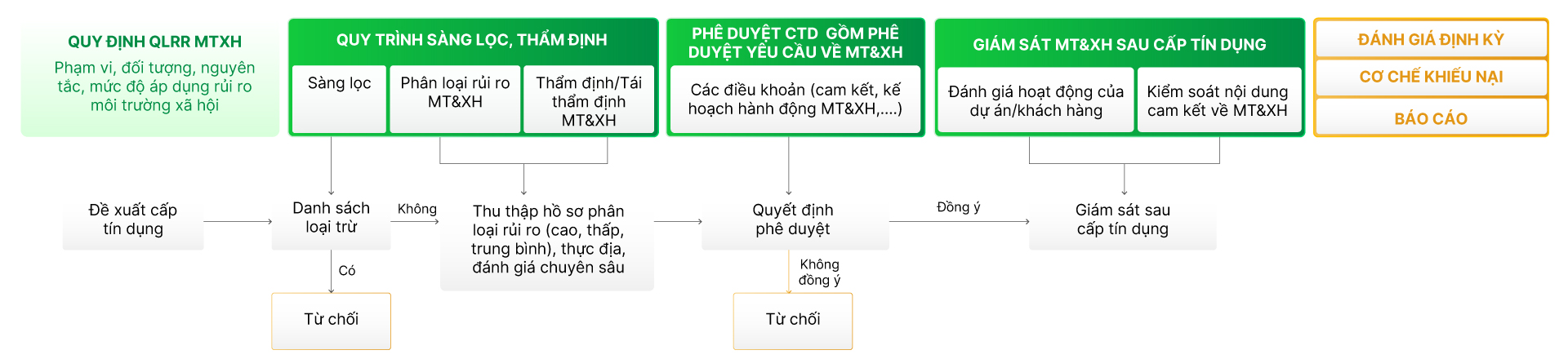

- Sàng lọc danh mục loại trừ về MT&XH;

- Phân loại rủi ro MT&XH;

- Thẩm định rủi ro MT&XH;

- Tái thẩm định/thẩm định lại rủi ro MT&XH;

- Phê duyệt cấp tín dụng bao gồm phê duyệt yêu cầu về MT&XH;

- Giám sát rủi ro MT&XH sau cấp tín dụng;

- Báo cáo và lưu trữ hồ sơ liên quan đến rủi ro MT&XH.

Việc hoàn thành nâng cấp Quy định quản lý rủi ro về MT&XH trong hoạt động cấp tín dụng không chỉ đáp ứng các yêu cầu trong nước và quốc tế, mà còn thể hiện cam kết của OCB trong việc kiện toàn cơ chế tổ chức và chính sách về trách nhiệm MT&XH. Đồng thời, Quy định này hứa hẹn mở ra nhiều cơ hội cho OCB trong việc thúc đẩy chuyển đổi xanh, thu hút các dòng đầu tư có trách nhiệm, đồng hành cùng Chính phủ Việt Nam trong việc hướng dòng vốn đầu tư vào các dự án xanh và bền vững.

YÊU CẦU VỀ MT&XH

Các yêu cầu về MT&XH mà khách hàng phải thực hiện để đảm bảo tuân thủ:

1. Danh mục loại trừ về MT&XH của OCB theo Quy định này;

2. Quy định pháp luật về MT&XH hiện hành của Việt Nam;

3. Các Công ước quốc tế về MT&XH được thông qua bởi Cơ quan Nhà nước có thẩm quyền của Việt Nam;

4. Các tiêu chuẩn hoạt động của IFC (đối với các giao dịch được kích hoạt IFC PS);

5. Các yêu cầu riêng của sản phẩm/chương trình tín dụng cụ thể tại OCB (nếu có);

6. Các yêu cầu về MT&XH theo phê duyệt của cấp phê duyệt tín dụng của OCB (nếu có).

QUY TRÌNH QUẢN LÝ RỦI RO MT&XH TRONG HOẠT ĐỘNG CẤP TÍN DỤNG

NGUYÊN TẮC THỰC HIỆN THẨM ĐỊNH MT&XH

1. Tất cả các khoản cấp tín dụng của OCB sẽ được đánh giá và quản lý theo các yêu cầu MT&XH của OCB dành cho khách hàng nhằm đảm bảo các dự án (hoặc khách hàng) tuân thủ các nguyên tắc bảo vệ môi trường và quyền lợi xã hội của người lao động, cộng đồng các bên liên quan. Phạm vi điều chỉnh các khoản cấp tín dụng áp dụng thẩm định MT&XH theo quy định nội bộ OCB từng thời kỳ.

2. Tùy vào đặc điểm của dự án (hoặc khách hàng) được đề xuất cấp tín dụng, có thể áp dụng mức độ thẩm định khác nhau tương ứng với mức độ rủi ro MT&XH của hoạt động đề xuất cấp tín dụng (hoặc khách hàng).

3. Tùy theo mức độ rủi ro MT&XH của hoạt động đề xuất cấp tín dụng (hoặc khách hàng), hoạt động thẩm định có thể bao gồm khảo sát thực địa và xem xét tài liệu. Thẩm định thực địa có thể bao gồm kiểm tra nhà máy, văn phòng, phỏng vấn với nhân viên, cộng đồng địa phương liên quan của dự án/khách hàng...

4. Trong các trường hợp của hoạt động đề xuất cấp tín dụng (hoặc khách hàng) có rủi ro MT&XH cao nằm ngoài khả năng thẩm định của OCB, một bên thứ ba có chuyên môn và năng lực thẩm định rủi ro MT&XH có thể sẽ được mời để cùng tham gia thẩm định và tư vấn cho OCB nhằm đảm bảo các rủi ro MT&XH được nhận diện và quản lý thích đáng.

5. Trong quá trình thẩm định, các thiếu sót về quản lý rủi ro MT&XH của dự án/khách hàng nếu được xác định sẽ được khuyến nghị các hành động khắc phục và đưa vào Kế hoạch hành động MT&XH (ESAP). ESAP sẽ được đưa vào như một phần của thỏa thuận pháp lý và điều kiện giải ngân của khoản cấp tín dụng.

GIÁM SÁT MT&XH CỦA KHÁCH HÀNG SAU CẤP TÍN DỤNG

Đối với các khoản cấp tín dụng có rủi ro MT&XH, đảm bảo:

1. Thường xuyên đánh giá lại rủi ro MT&XH nhằm đảm bảo khách hàng vẫn tuân thủ các yêu cầu, quy định của cơ quan có thẩm quyền;

2. Theo dõi, kiểm tra và báo cáo khách hàng về mức độ rủi ro MT&XH có thể phát sinh (nếu có), yêu cầu khách hàng thực hiện đầy đủ cam kết và tuân thủ quy định;

3. Yêu cầu khách hàng báo cáo kịp thời bất kỳ sự cố hoặc tai nạn nào về môi trường, sức khỏe, an toàn nghề nghiệp và an toàn cộng đồng hoặc các tai nạn hoặc sự cố, sự kiện xảy ra tại chỗ có thể gây ảnh hưởng bất lợi đáng kể, thu hút sự chú ý bất lợi từ bên ngoài, hoặc làm phát sinh nợ tiềm ẩn đáng kể;

4. Đánh giá khả năng trả nợ của khách hàng, khả năng thu hồi nợ từ các biện pháp bảo đảm;

5. Tăng cường công tác kiểm tra, giám sát hoạt động của khách hàng vay vốn, tình hình chấp hành quy định về bảo vệ MT&XH, thu hồi nợ;

6. Xác định trách nhiệm của cá nhân, bộ phận liên quan để có biện pháp hạn chế, xử lý.

TIẾP NHẬN VÀ XỬ LÝ KHIẾU NẠI

Việc tiếp nhận và xử lý khiếu nại về MT&XH được thực hiện theo Quy định giải quyết khiếu nại, tố cáo của OCB từng thời kỳ. Các kênh tiếp nhận ý kiến bao gồm:

1. Email của Ngân hàng: dvkh@ocb.com.vn

2. Website của Ngân hàng: https://www.ocb.com.vn

3. Hotline chăm sóc khách hàng 24/7

- Hotline: 19001846

- Hotline quốc tế: (84) 28 7305 6678

- Zalo: OCB – Ngân hàng Phương Đông

- Facebook: OCB – Ngân hàng Phương Đông

4. Trực tiếp đến các đơn vị kinh doanh trên toàn hệ thống OCB.

Tin liên quan

Xem thêmTin tức mới nhất

OCB hoàn thành nâng cấp và ban hành quy định mới về quản lý rủi ro Môi trường – Xã hội trong hoạt động cấp tín dụng

11/08/2025

Công cụ quản lý rủi ro Môi trường – Xã hội

11/08/2025

OCB phát hành Báo cáo Phát triển bền vững độc lập năm 2023

19/09/2024

Chính sách về môi trường và xã hội trong hoạt động của OCB

16/03/2022